过去很多年里,外界谈到商业航天,几乎绕不开马斯克和SpaceX。猎鹰9号反复回收,龙飞船往返空间站,星舰一次次在美国得州试飞。SpaceX似乎在火箭发射方面十分成功。

然而,随着SpaceX的IPO上市,其招股书此前也曝光,其中的信息令人意想不到。SpaceX火箭业务竟然在2025年营业亏损多达6.57亿美元,2026年一季度营业亏损更是高达6.62亿美元,真正赚钱的不是火箭发射,而是天上卖网络的星链。

一、最会回收火箭的公司,火箭业务却亏了

如果只看发射画面,很多人会以为SpaceX的火箭业务一定赚到手软。毕竟,猎鹰9号已经成了全球最忙的运载火箭之一。它能发星链,也能发商业卫星,还能给美国宇航局(NASA)和美国军方执行任务。一级火箭落回海上无人船,整流罩回收,发动机复用,这些镜头几乎成了SpaceX的品牌符号。

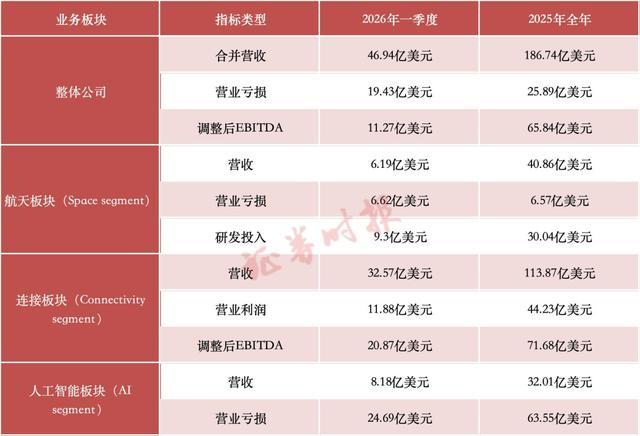

问题在于,航天公司账本和发射直播不是一回事。公开招股材料披露,SpaceX把业务分成三个板块,航天、连接和人工智能。航天板块包括火箭研发、发射服务和相关系统。2025年,这一板块收入40.86亿美元,营业亏损6.57亿美元。到2026年第一季度,航天板块营收6.19亿美元,营业亏损已经达到6.62亿美元。

这个数字乍看反常,为什么发射次数越多,SpaceX行业地位越强,反而还亏?

SpaceX现在烧钱最重的航天项目,不只是猎鹰9号日常发射,还有星舰。星舰是一套全新的超重型可重复使用运输系统,由超重型推进器和星舰飞船两部分组成。它要承担部署更大星链卫星、未来登月、火星计划,甚至太空数据中心。

为了这个目标,SpaceX必须不断试飞、炸毁、修正、再试飞。每一次看起来刺激的测试,背后都是巨额研发投入。招股信息显示,2025年航天板块研发投入超过30亿美元,这足以解释为什么火箭业务在收入不低的情况下仍然亏损。

所以,火箭业务亏钱,不代表猎鹰9号商业模式失败。更准确地说,猎鹰9号已经把SpaceX带到商业发射市场顶端,但星舰还在吃掉大量利润。

二、星链才是现金牛,天上卖网比发火箭更赚钱

这份招股书最显眼的地方,其实是星链赚了多少钱。以星链卫星为核心的连接业务,2025年营收约113.87亿美元,营业利润44.23亿美元,调整后税息折旧及摊销前利润达到71.68亿美元。

星链正在变成一张全球低轨通信网络,这就是商业航天最重要的转折。传统火箭发射业务,本质上是项目制。客户买一次发射,火箭飞一次,收入确认一次。哪怕SpaceX市场份额再高,也要面对发射场、天气、火箭产能、客户预算等限制。

星链完全不同,它卖的是持续订阅。一个用户装上终端,每个月缴费。飞机、船舶、偏远山区、海岛、极地科考、灾害救援,甚至移动通信直连,都可能成为长期客户。只要用户数量增长,网络容量跟得上,收入就像潮水一样持续涌来。

这也是为什么资本市场看SpaceX时,眼睛盯着星链。从用户规模看,星链用户过去几年增长很快。它不再只是少数发烧友的高端宽带,而是覆盖上百个国家和地区的通信基础设施。地面光纤和基站很难抵达的地方,正好是低轨卫星互联网可以补上的地方。

此外,星链和火箭之间存在内部循环。SpaceX用自己的火箭发自己的卫星,省掉一大块外部发射成本。星链需要扩容,就继续发射。发射越频繁,火箭复用越熟练,单位成本越低。成本下降以后,星链能用更低价格抢用户,再用更多收入支持下一轮卫星制造和火箭研发。

三、为什么火箭亏损,SpaceX估值还敢冲天?

既然SpaceX整体还亏损,为什么估值还能这么高?

简单来说,投资人买的不是眼前这张利润表,而是未来十年到二十年的增长剧本。SpaceX上市募资规模瞄准750亿美元,估值一度指向1.77万亿至2万亿美元级别。这个级别已经远远超过传统航天公司,也超过许多老牌工业巨头。

如果按传统制造业逻辑看,这个估值很难理解。火箭业务亏损,AI业务巨亏,星舰尚未真正商业化,火星城市更像遥远愿景。用眼前利润算账,SpaceX当然贵得惊人。

然而,SpaceX讲的不是一年发多少火箭,而是三层叙事。第一层是商业发射,靠猎鹰9号和猎鹰重型占住市场。第二层是星链,靠低轨卫星互联网产生持续现金流。第三层是星舰,把地球轨道运输成本继续打下来,支撑更大规模星链、月球任务、火星任务和太空算力。

如果星舰成功,SpaceX能一次性把更大质量送入轨道,星链V3等下一代卫星部署效率会大幅提高。更多卫星意味着更大容量,更高网速,更多企业和移动场景。到那时,火箭发射业务表面上的亏损,可能会被星链和其他太空基础设施收入覆盖。

这也是马斯克一直强调完全可重复使用的原因,猎鹰9号已经证明一级回收能降低成本,但它还不是终极形态。星舰要实现的,是整枚系统快速重复使用,像航空公司调度飞机那样调度火箭。只要这个目标真正落地,太空运输价格才可能再降一个台阶。

四、AI成了新黑洞,星链赚的钱还不够烧

这次招股书还有一个更容易被忽略的变化,SpaceX已经不再只是航天公司。它把xAI纳入上市主体后,业务版图突然扩张到人工智能。AI板块的亏损非常醒目,2025年,AI业务营业亏损超过63亿美元。2026年第一季度,AI相关资本开支占公司总资本开支大头。

这会让SpaceX变得更像一家超级混合公司,它既造火箭,又运营卫星互联网,还建AI算力基础设施。而且马斯克接下来想要的打造是太空数据中心,把大量AI卫星送入太空。

这个想法很大胆,也很烧钱。地面AI已经是资本黑洞,芯片、服务器、电力、冷却、数据中心土地,每一项都贵得惊人。把数据中心搬到太空,难度也更高。它需要更便宜的发射,更可靠的在轨维护,更强大的能源系统,还需要解决通信延迟和设备寿命问题。

所以,现在的SpaceX,星链在赚钱,火箭在重投入,AI在猛烧钱。星链的利润很强,但还不足以轻松覆盖所有宏大计划,所以SpaceX需要上市融资。

SpaceX火箭亏6.57亿美元,看似打破神话,其实揭开了商业航天的真实玩法。火箭可以暂时亏,前提是它能服务更大的网络。星舰可以长期烧钱,前提是它将来能让星链和其他太空业务获得指数级扩张。

这更像一场极限工程实验,马斯克把火箭、互联网、AI和资本绑在一起,赌的是未来太空基础设施会像今天的云计算和通信网络一样,成为新一代产业基石。至于SpaceX最终结果如何,现在还不能下结论。

垒富优配提示:文章来自网络,不代表本站观点。